- · 《财讯 》栏目设置[06/28]

- · 《财讯 》投稿方式[06/28]

- · 《财讯 》征稿要求[06/28]

- · 《财讯 》刊物宗旨[06/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

居民投资行为报告:理财收益往往低于期望,追

作者:网站采编关键词:

摘要:近年来,随着经济的发展、居民收入的提高、人口结构的变化以及城镇化进程的加快,家庭理财需求在过去不断增加的基础上进一步加速。居民目前的财务状况如何?你得到更高的回报

近年来,随着经济的发展、居民收入的提高、人口结构的变化以及城镇化进程的加快,家庭理财需求在过去不断增加的基础上进一步加速。居民目前的财务状况如何?你得到更高的回报吗?您更喜欢哪些产品?上海交通大学上海高级金融学院(Gaojin/SAIF)近日发布的《中国居民投资理财行为研究报告》(以下简称《报告》)就针对这些问题进行了探讨。

报告显示,中国居民的理财投资偏好相对保守,理财意识有待提高;责任总体可控,但责任管理存在一些问题。此外,在投资理财方面,居民对收入的预期较高,但居民实现的财政收入往往低于预期收入;同时,追涨杀跌现象在居民投资理财中也屡见不鲜。

上海交通大学兼职教授、上海高级金融学院执行院长涂光绍表示,当前居民理财经历了六大变化,主要包括投资金融需求加速增长;金融需求结构分化;财富结构正在转变当中;金融服务的变化;资产管理技术赋能;

具体而言,报告研究数据显示,从风险管理意识、资产配置多元化、理财目标与规划、家庭债务管理等角度评估居民的财务健康状况。 .我国大部分居民都安排了家庭备用金或购买了保险,表现出一定的风险管理意识。数据显示,72%的被调查居民有使用准备金的习惯,76%的被调查居民购买了保险。

同时,居民的金融投资偏好相对保守,配置最多的三种资产是:银行存款、公募基金和股票。 64%的受访者配置了银行存款资产,配置比例最高;其次是公款,占比44%。对于公募基金,受访者最喜欢混合型基金。

交通银行财富管理有限公司副总经理张勤华表示,目前,居民金融资产结构呈现金字塔形结构 非橄榄型,即仅约 20% 的资产配置在高度灵活、风险回报高的金融资产上,而 40% 配置在高确定性甚至保本型金融资产上资产和低风险资产。 .

交通银行财富管理有限公司副总经理张勤华表示,目前,居民金融资产结构呈现金字塔形结构 非橄榄型,即仅约 20% 的资产配置在高度灵活、风险回报高的金融资产上,而 40% 配置在高确定性甚至保本型金融资产上资产和低风险资产。 .

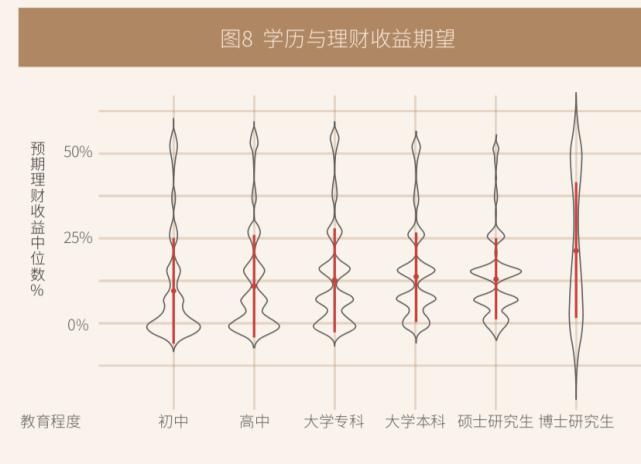

在居民投资理财行为特征方面,报告发现居民投资收益预期、保险配置、投资期限、追涨跌跌、参与固定投资和使用专业投资咨询 对收入的期望过高,这在高学历人群中尤为明显。据统计,37%的受访用户预期年投资回报率在5%以内(包括“不亏就是好”),23%的用户预期回报率在5%-10%,约20%的用户有预期的收入回报。 10%-20%。

但居民会理财收益往往低于预期收益。例如,40%的受访者的盈利预期超过10%,但2020年实际盈利超过10%的受访者只有32%; 20%的受访者预计利润超过20%,但实际收入超过20%的受访者仅占16%。

但居民会理财收益往往低于预期收益。例如,40%的受访者的盈利预期超过10%,但2020年实际盈利超过10%的受访者只有32%; 20%的受访者预计利润超过20%,但实际收入超过20%的受访者仅占16%。

此外,大多数居民认为自己没有选择产品的能力或比较薄弱,尤其是那些金融资产较小的人。

总的来说,居民更喜欢寿险产品,优先选择医疗险、重疾险,其次是财产险和年金险。而且,不同收入来源、不同年龄段的人群对不同类型的保险产品有不同的偏好。

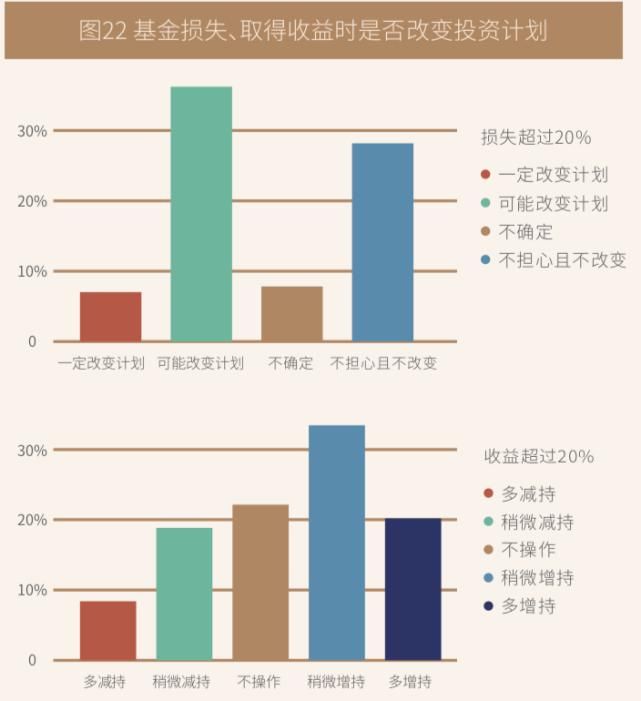

上海高级金融学院学术副院长闫宏表示,从报告中可以看出,中国居民的投资风格较为明显,长期价值投资习惯尚未养成;同时,追涨跌跌现象在居民投资理财中也屡见不鲜。数据显示,当面临20%以上的亏损时,35%的投资者可能会改变;当回报超过20%时,近50%的个人选择增持。

"为了控制这种追赶杀跌的趋势,更好的投资模式是定额理财方式投资于一些理财产品。”闫红表示,但目前,固定投资模式尚未在居民投资者中普及,实际参与固定投资的受访者仅占整个样本的四分之一左右。

"为了控制这种追赶杀跌的趋势,更好的投资模式是定额理财方式投资于一些理财产品。”闫红表示,但目前,固定投资模式尚未在居民投资者中普及,实际参与固定投资的受访者仅占整个样本的四分之一左右。

未来为适应居民投资理财的发展需要,屠光绍表示,要从五个方面构建居民投资理财的市场体系,即:加快资本市场发展;提升能力

先导投资咨询有限公司CEO张宇建议,投资机构、投资机构等多方力量,推动投资者教育,加强法制建设和监管。研究机构应该帮助用户建立更好的投资行为,维护更好的投资纪律,帮助投资人转从“购买”思维转变为“投资”思维。同时,金融机构要借助科技的力量,妥善管理,增加大家的投资收益。

文章来源:《财讯》 网址: http://www.caixunbjb.cn/zonghexinwen/2021/0716/1550.html