- · 《财讯 》栏目设置[06/28]

- · 《财讯 》投稿方式[06/28]

- · 《财讯 》征稿要求[06/28]

- · 《财讯 》刊物宗旨[06/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

财经聚焦|如何提升“财商”避开“套路”?年轻

作者:网站采编关键词:

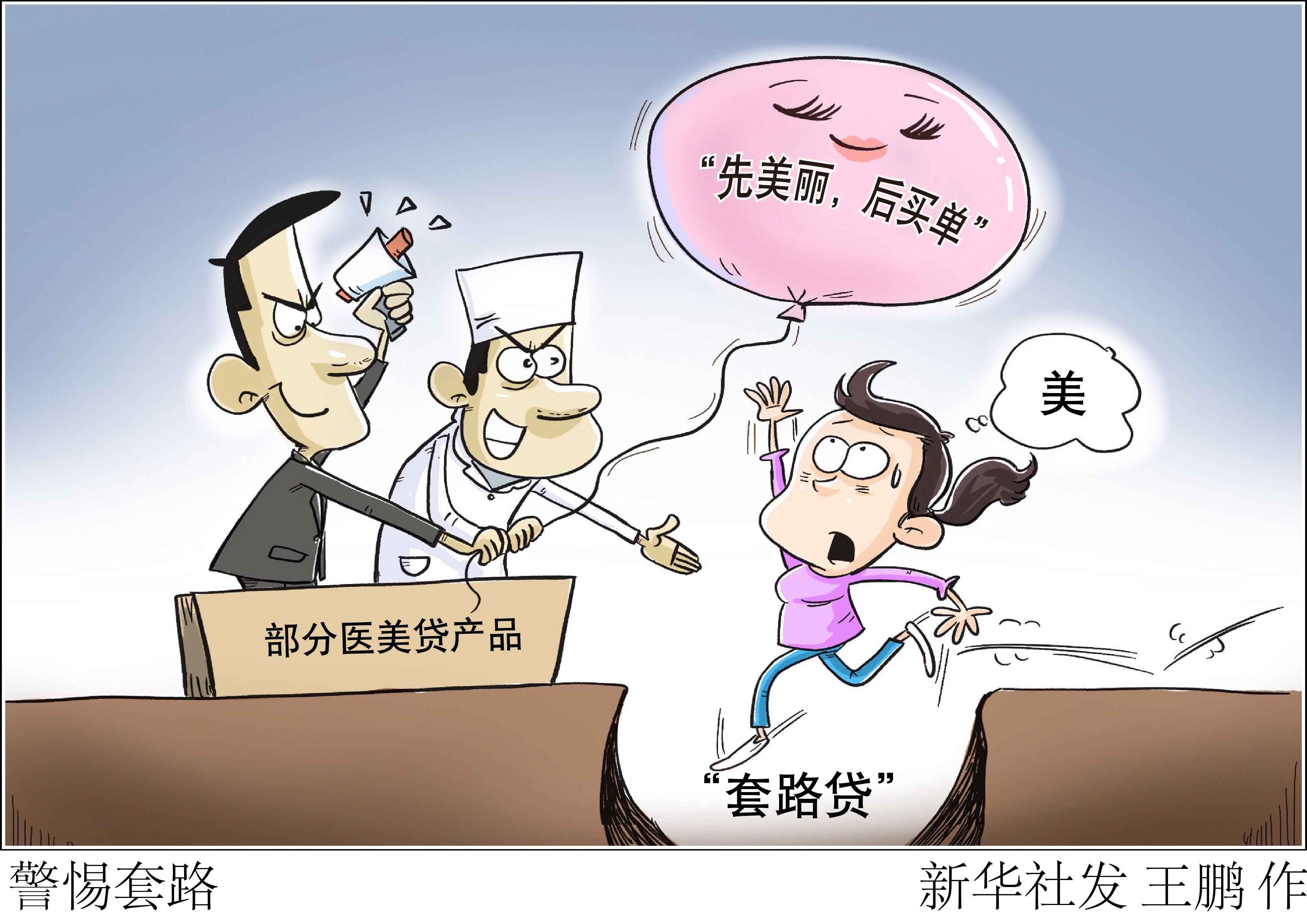

摘要:“借贷消费”“只赚快钱”“一夜暴富”……一些年轻人因为这些消费和理财观念,容易落入“套路贷”或金融诈骗的陷阱。在监管加大力度整治金融乱象的同时,专家建议年轻人树立

“借贷消费”“只赚快钱”“一夜暴富”……一些年轻人因为这些消费和理财观念,容易落入“套路贷”或金融诈骗的陷阱。在监管加大力度整治金融乱象的同时,专家建议年轻人树立理性的借贷意识和理财观念,提升风险防范能力。这里有一份“避坑”指南,希望能帮助年轻人提升“财商”,保持理性。

部分年轻人易落入金融陷阱

“专业办理大学生贷款,只需提供身份证信息,无利息、零担保……”这则广告信息打动了看中一款游戏机的大学生小王。他按照广告上的联系方式加上了对方微信,并在其指导下在某贷款平台贷了4000元。但没有经济来源的小王,无法按期还款,只能通过多家平台“借新还旧”。欠款像滚雪球一样越滚越大,短短6个月小王的债务已增长到10余万元。

近年来,借款人出现了“年轻化”特征,尤其是随着各种消费场景产生的小额贷款日渐增多,游戏贷、医美贷、租金贷等在年轻人中比较流行。

招联金融首席研究员董希淼表示,少数大学生深陷高额债务,离不开不良贷款平台的推波助澜。一些非正规持牌机构打着“小额低息”“无需信用记录”等旗号诱骗消费者借款,贷款利率实际上远超市场水平,甚至诱导“以贷养贷”。另外,一些青年群体愿意尝试新奇事物,却缺乏足够辨识能力,容易落入宣传诱导的陷阱。

去年,河南信阳的张女士接触到一款名叫“喵喵”的手机应用软件,用户通过软件认购和“饲养”虚拟猫咪,虚拟猫咪很快便可养成、出售,号称能在短时间内为投资人赚得10%左右的收益。张女士前前后后投入了15万元,然而“喵喵”App突然无法登录,她不仅没有得到高额回报,本金也被一卷而空。

中国人民银行发布的《消费者金融素养调查分析报告(2021)》显示,对全国约14万份成年受访者样本数据分析发现,在有金融投资行为的群体中,中青年群体对金融投资收益预期的非理性程度更大。

专家指出,部分年轻人由于风险偏好比较高、自身经济实力不足,可能会追求赚“快钱”,盲目购买“保本高收益”产品,容易落入金融诈骗陷阱。

堵偏门同时需开正门

五花八门的互联网借贷平台、投资理财平台,是助长部分年轻人超前消费意识和非理性投资行为的重要推手。为整治这类乱象,金融管理部门持续发力。

今年以来,国家出重拳整顿大学生互联网消费贷款乱象,禁止小贷公司向大学生发放互联网消费贷款;出台《防范和处置非法集资条例》,其中提出,除法律、行政法规和国家另有规定外,企业、个体工商户名称和经营范围中不得包含“金融”“理财”“财富管理”等字样或者内容;发布风险提示,提醒金融消费者警惕明星代言金融产品风险,防范虚拟货币交易活动的风险……

堵偏门同时需要开正门。“在将‘偏门'堵严、堵实的同时,要满足好年轻人合理的金融需求,将‘正门'开大、开好,弥补金融服务的短板。”董希淼说。

专家建议,为满足年轻群体合理需求,各家银行应在风险可控的前提下,开发针对性、差异化的互联网消费信贷产品,提供额度适中的信用卡、消费贷款、创业贷款等。另外,加强投资者教育,对于青年群体的客观消费需求和投资行为,需要加以正确引导。

央行调查显示,消费者金融素养在年龄上的分布呈现倒“U”型,老年人和青少年的金融素养水平相对较低,“一老一少”是金融教育持续关注的重点对象。

“希望通过金融教育,帮助消费者提升金融素养水平和金融风险防范意识。”中国人民银行金融消费权益保护局相关人士表示,要针对年轻人持续开展“财商”教育,引导其树立理性投资、价值投资的观念,理清自身投资理财需求和可用资金。

提升“财商”加强自我保护

提升公众的金融素养和风险防范意识,是强化金融消费权益保护的预防性措施。作为初入社会的年轻人,如何才能管理好来之不易的收入?可参考这几点:

——量入为出,理性消费。要树立理性的消费观,合理安排生活支出,不要盲目攀比。如果确实需要借贷,要为自己的负债规划定一个安全警戒线,可参考28/36经验法则,即个人或家庭的房产类相关支出不超过同期收入的28%,总的负债不超过同期收入的36%。控制负债水平在此范围内,个人或家庭在日常生活中一般不会有明显压力。

文章来源:《财讯》 网址: http://www.caixunbjb.cn/zonghexinwen/2021/1031/1837.html